Se você vive no Brasil, provavelmente já percebeu que a carga tributária é uma das mais altas e complexas do mundo. Essa complexidade torna desafiador para a maioria das pessoas entender como otimizar o pagamento de impostos de forma eficiente.

Enquanto as empresas contam com especialistas tributários e contábeis para minimizar seus encargos, muitos investidores individuais desconhecem estratégias legais para reduzir sua carga tributária de maneira inteligente.

A boa notícia é que existem ferramentas acessíveis que permitem às pessoas, assim como às empresas, pagar menos impostos de forma estratégica.

No universo dos investimentos, há diversas opções que oferecem vantagens fiscais, seja por meio da isenção de impostos ou do diferimento fiscal, permitindo postergar o pagamento e, assim, otimizar os retornos ao longo do tempo.

Neste artigo, vamos explorar esses produtos e estratégias, e como você pode utilizá-los para aumentar seus retornos.

1) Invista para o Longo Prazo

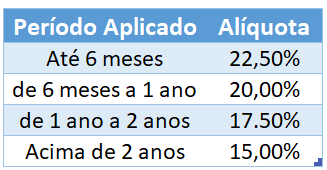

Investimentos em renda fixa e fundos multimercados são tributados de acordo com a tabela regressiva do Imposto de Renda. Isso significa que quanto mais tempo você mantiver o investimento, menor será a alíquota sobre os lucros. Por outro lado, se o prazo de permanência for curto, você estará sujeito a taxas mais altas de tributação.

Além disso, é importante destacar que aplicações em renda fixa com prazo inferior a 30 dias estão sujeitas à cobrança de IOF (Imposto sobre Operações Financeiras), o que pode aumentar ainda mais a carga tributária. Portanto, é sempre bom evitar resgates precoces.

Uma estratégia simples para minimizar os impostos é simplesmente manter seus investimentos por mais tempo. Após 2 anos, a alíquota do Imposto de Renda chega ao seu valor mais baixo: 15%. Além de reduzir a tributação, investir para o longo prazo também potencializa o efeito dos juros compostos, o que pode resultar em um crescimento muito maior do seu patrimônio ao longo do tempo.

2) Títulos de Renda Fixa Isentos de Imposto de Renda

No Brasil, existem títulos de renda fixa isentos de impostos, um benefício concedido exclusivamente para pessoas físicas. Essa isenção tem como objetivo incentivar investimentos em setores específicos da economia, como o agronegócio, o setor imobiliário e a infraestrutura.

Esses títulos podem ser emitidos por instituições bancárias, como a LCA e a LCI, que financiam, respectivamente, o agronegócio e o setor imobiliário.

Também há opções emitidas por empresas privadas, como o CRA (Certificado de Recebíveis do Agronegócio), o CRI (Certificado de Recebíveis Imobiliários) e as Debêntures incentivadas, que são voltadas para financiar projetos de infraestrutura.

O principal atrativo desses títulos é a isenção de Imposto de Renda, o que faz com que, no fim das contas, eles ofereçam uma rentabilidade superior em comparação com títulos que pagam impostos, mesmo quando a taxa de juros nominal for a mesma.

A isenção fiscal torna esses investimentos mais vantajosos, aumentando o retorno para o investidor e permitindo que as empresas consigam empréstimos com taxas mais baixas.

Como mencionei no artigo “Erros que comprometem sua Carteira de Investimentos“, eu pessoalmente não gosto de investir diretamente em títulos de crédito privado. No próximo tópico, explico como você pode aproveitar ao máximo esses investimentos de uma maneira mais eficiente.

3) Fundos de Investimento Isentos

A melhor maneira de aproveitar a rentabilidade e a isenção de impostos desses títulos é investir através de um fundo. Os fundos que destinam a maior parte de seus recursos para títulos isentos também se tornam isentos de Imposto de Renda para pessoas físicas.

O principal benefício de investir em fundos isentos é a diversificação da carteira, o que ajuda a mitigar o risco de crédito. Ao investir em diferentes títulos isentos, o risco de concentração em um único ativo é reduzido.

Outro grande benefício é a ausência do imposto come-cotas, que incide sobre outros fundos de renda fixa e multimercados. Essa isenção permite que os investidores não sofram descontos tributários durante o ano, o que melhora a rentabilidade líquida.

Essa combinação de fundo de renda fixa isento de Imposto de Renda e sem o come-cotas resulta em uma rentabilidade muito atrativa. Por isso, muitos investidores estão migrando para essa classe de ativos, pois, apesar de fundos multimercados apresentarem uma rentabilidade bruta superior, os impostos acabam comprometendo a rentabilidade líquida desses fundos, tornando os fundos isentos uma opção mais vantajosa.

4) Fundos de Investimento Imobiliário (FII)

Fundos imobiliários são negociados em bolsa de valores e possuem o principal atrativo de terem isenção de impostos na distribuição de rendimentos para pessoas físicas. Os principais tipos de FII’s são:

- Fundos de Tijolo: São fundos que possuem e administram imóveis próprios, como escritórios, galpões logísticos, shoppings etc. Esses fundos recebem aluguéis de seus imóveis e os repassam para seus cotistas. Como mencionamos, essa distribuição de rendimento é isenta de Imposto de Renda.

- Fundos de Papel: São fundos que investem em títulos de dívida do setor imobiliário (principalmente CRIs). Esses títulos podem ser indexados tanto ao CDI quanto ao IPCA. O rendimento desses fundos está atrelado ao desempenho dos títulos de dívida que compõem sua carteira.

Lembre-se de que os fundos imobiliários possuem esse benefício de isenção apenas para a distribuição de proventos, e não para o ganho de capital sobre suas cotas. Caso você tenha algum ganho de capital com as cotas, deverá pagar 15% de Imposto de Renda.

5) FIDCS (Fundos de Investimento em Direitos Creditórios)

Os FIDCs (Fundos de Investimento em Direitos Creditórios) são fundos que investem em direitos creditórios, ou seja, em créditos que uma empresa tem a receber de seus clientes, como duplicatas, cheques e títulos de crédito.

Esses fundos compram esses créditos com desconto, e o investidor do FIDC recebe uma parte do valor pago pelos devedores quando eles quitam suas dívidas.

Em resumo, os FIDCs permitem que as empresas antecipem o recebimento de seus créditos, enquanto os investidores podem ganhar com os juros pagos sobre esses créditos, embora haja risco de inadimplência.

Para o investidor, essa é mais uma categoria de investimento em renda fixa. Apesar deles não serem isentos de IR, eles contam com o benefício de não ter o imposto come cotas, o que já é uma excelente vantagem em comparação com os demais fundos de renda fixa que não podem usufruir desse benefício.

Por isso essa é uma das categorias de investimento que mais vem crescendo nos últimos anos.

6) Investir direto em Ações

Investir diretamente em ações oferece alguns benefícios fiscais importantes para pessoas físicas.

O primeiro deles, e também o mais conhecido, é a isenção de IR em cima dos dividendos. Isso significa que você recebe os dividendos sem precisar pagar imposto sobre eles, o que aumenta seu retorno líquido.

Outro benefício um pouco menos conhecido é a Isenção de Imposto de Renda nas vendas de ações até R$ 20 mil por mês.

Se você vender ações e o total das vendas não ultrapassar R$ 20 mil por mês, o ganho de capital obtido nessas vendas é isenta de IR. Ou seja, não há imposto sobre o lucro.

Imagine que você tenha comprado R$ 10 mil em ações. Após algum tempo essas ações dobraram de preço e você resolve vendê-las. Nessa operação você não pagaria impostos pois estaria respeitando o limite de venda de R$ 20 mil.

É importante lembrar que, à medida que o valor investido em ações cresce, o limite de R$ 20 mil se torna menos relevante. Com posições maiores, esse benefício fiscal perde importância, já que o montante das vendas frequentemente ultrapassará esse valor.

Para as pessoas que gostam de investir direto em ações, esses são benefícios importantes e que podem fazer uma boa diferença na sua rentabilidade final.

7) Previdência Privada

Os fundos de previdência no Brasil oferecem alguns benefícios fiscais interessantes, especialmente para quem busca planejar a aposentadoria. Aqui estão os principais:

Tributação Reduzida no Longo Prazo (Fundos Regressivos)

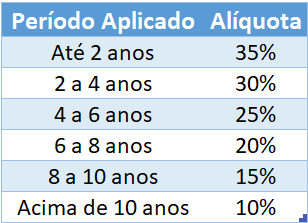

Os fundos de previdência com tributação regressiva oferecem a menor alíquota de Imposto de Renda no longo prazo, chegando a 10% após 10 anos de investimento. Isso significa que, quanto mais tempo o investidor mantiver o dinheiro aplicado, menos impostos ele pagará sobre os rendimentos.

À primeira vista, 10 anos pode parecer um período longo para aproveitar esse benefício fiscal. No entanto, é importante lembrar que os fundos de previdência são investimentos de longo prazo, pensados para a aposentadoria. O ideal é manter os recursos aplicados até o momento de parar de trabalhar, garantindo que os saques sejam feitos no futuro com a menor tributação possível.

Diferimento de Impostos (PGBL)

Os fundos PGBL (Plano Gerador de Benefício Livre) oferecem o benefício do diferimento fiscal, permitindo que trabalhadores do regime CLT deduzam até 12% da renda bruta tributável no Imposto de Renda. Isso reduz a base de cálculo do IR no momento da contribuição, resultando em uma maior restituição.

No entanto, ao realizar os saques, o imposto incidirá sobre o montante total, e não apenas sobre os rendimentos (compensando os anos de impostos diferidos). Ainda assim, essa estratégia é vantajosa se você mantiver aportes regulares dentro do limite de 12% ao longo dos anos.

Isenção do Imposto Come-Cotas

Diferente dos fundos tradicionais de renda fixa e multimercado, os fundos de previdência não possuem o imposto come-cotas. Isso significa que o investidor não sofre antecipação de IR semestralmente, permitindo que o capital cresça tenha uma rentabilidade mais elevada ao longo do tempo.

Benefícios no Planejamento Sucessório

Os fundos de previdência podem ser uma ferramenta eficiente no planejamento sucessório, pois os recursos aplicados não entram em inventário. Isso significa que os beneficiários recebem o dinheiro de forma mais rápida e sem os custos e burocracias do processo de sucessão patrimonial.

Conclusão

Como vimos, existem diversas formas de reduzir a carga tributária nos investimentos, seja por meio de produtos isentos de imposto de renda, beneficiados pela isenção do come-cotas ou por estratégias de diferimento fiscal. Ao aproveitar esses benefícios, você pode aumentar sua rentabilidade, muitas vezes sem precisar assumir riscos adicionais.

No entanto, é essencial escolher os investimentos certos para o seu perfil e objetivos financeiros. Diversificação, prazos e estrutura tributária devem ser analisados cuidadosamente para otimizar o retorno sem comprometer a liquidez ou a segurança do patrimônio. Lembre-se de não tomar uma decisão apenas porque determinado produto possui um benefício fiscal.

Agora que você conhece essas estratégias, como pretende aplicá-las na sua carteira de investimentos? Deixe Abaixo nos comentários!