Você já deve ter ouvido alguém falar que o Brasil é o país da Renda Fixa, afinal de contas nosso país tem um histórico de possuir elevadas taxas de juros. Mas o que isso quer dizer exatamente? Você saberia explicar o que é a chamada “Renda Fixa”? Como esse investimento funciona e quais são seus tipos? No artigo de hoje vamos buscar responder essas perguntas.

O que é Renda Fixa?

Pode-se dizer que, de forma geral, existem duas modalidades de investimentos:

- Renda Fixa: é o tipo de investimento onde já sabemos, previamente, as condições de rentabilidade, o prazo de pagamento, e as obrigações do devedor. Exemplo de ativos incluem Títulos Públicos, Certificados de Depósitos Bancários (CDB), Letra de Crédito Imobiliário (LCI), Debêntures, etc.

- Renda Variável: é o tipo de investimento onde só ficaremos sabendo da rentabilidade depois de realizado o investimento. Normalmente, esse tipo de investimento também apresenta maior volatilidade. Exemplo de ativos incluem Ações e Fundos Imobiliários.

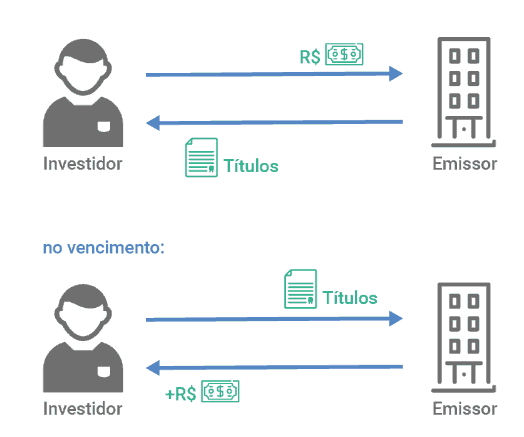

Devido às características mais previsíveis dos ativos de Renda Fixa, essa modalidade é vista como mais conservadora em comparação aos ativos de renda variável. De forma simplificada, o investimento em Renda Fixa funciona como um empréstimo.

Observe dois conceitos importantes sobre esse tipo de investimento:

- Investidor: é quem está emprestando o dinheiro.

- Emissor: é quem emite os títulos e está recebendo o dinheiro.

Modalidade de Investimentos em Renda Fixa

Agora que você já sabe que, ao investir em Renda Fixa, está emprestando seu dinheiro a um emissor, é fundamental verificar se esse emissor será capaz de cumprir suas obrigações e devolver o valor investido, acrescido dos juros. O principal risco de um investimento em Renda Fixa é o risco de crédito (levar um calote). Quanto mais confiável for o emissor, menor será o risco envolvido.

Além disso, antes de investir em um título de Renda Fixa, é essencial entender alguns detalhes importantes, como:

- Quais serão os juros? (Por exemplo, um título público que remunera em 8% ao ano)

- Qual o vencimento da aplicação? (Por exemplo, título público com vencimento em 2030)

- Qual será o cronograma de pagamento, ou amortização? (Por exemplo, título público com pagamentos semestrais ou apenas no vencimento)

De forma geral, existem apenas três tipos de emissores:

- Governos

- Bancos

- Empresas

Os títulos de dívida desses emissores podem ser remunerados de diferentes maneiras, tais como:

- Taxa Prefixada (Exemplo: 10% a.a)

- Taxa Pós-Fixada (Exemplo: 100% do CDI)

- Indexados à inflação, ou híbridos (Exemplo: IPCA + 5% a.a)

Quando a remuneração dos títulos está atrelada a algum índice, dizemos que eles estão indexados a esse índice. Por exemplo, um título que paga 110% do CDI está indexado ao CDI. Um título que paga IPCA+ 5% está indexado ao IPCA.

Benchmark

Obter um retorno de 10% em um investimento é bom ou ruim? Se você respondeu “depende”, está no caminho certo! Quando se trata de investimentos, avaliar a qualidade de uma decisão exige comparações. A rentabilidade absoluta de um investimento, como os 10%, por si só não revela muito. Para entender se o desempenho é satisfatório, é preciso compará-lo com um parâmetro que indique se o investimento está indo bem ou mal. Para isso, utilizamos um parâmetro de comparação chamado de benchmark.

Um benchmark é uma referência ou um padrão utilizado para medir o desempenho de um investimento ou de uma carteira de investimentos. Ele serve como uma base de comparação, permitindo avaliar se um investimento está superando, acompanhando ou ficando aquém das expectativas.

Falando sobre Renda Fixa, o benchmark padrão é o governo, pois ele é considerado o emissor mais seguro de uma economia. Por isso os títulos emitidos pelo governo são chamados de “livre de risco”. Essa segurança se deve ao fato de que, em caso de dificuldades, o governo tem algumas alternativas para honrar suas dívidas, como aumentar impostos, emitir moeda ou captar empréstimos internacionais. Em teoria, isso faz do governo o emissor com a menor probabilidade de inadimplência.

Nas finanças, existe uma relação fundamental entre risco e retorno. No caso dos investimentos em Renda Fixa, quanto maior o risco de o emissor não cumprir suas obrigações, maior será o retorno exigido (os juros). Como o governo é considerado o emissor mais seguro, qualquer outro emissor precisaria oferecer uma taxa de juros mais alta para o mesmo período de tempo.

Por exemplo, se o governo oferece 8% ao ano para um título com vencimento em 2030, todos os outros emissores teriam que pagar mais de 8% ao ano para títulos com vencimento também em 2030. Faz sentido assumir um risco maior apenas se houver a perspectiva de um retorno maior.

Um exemplo prático: não faz sentido investir em um CDB de um grande banco que oferece 90% do CDI, quando é possível investir em títulos do governo que rendem 100% do CDI. Nesse caso, quem optasse pelo CDB estaria assumindo mais risco por um retorno menor, o que não é uma escolha lógica.

Tesouro Direto

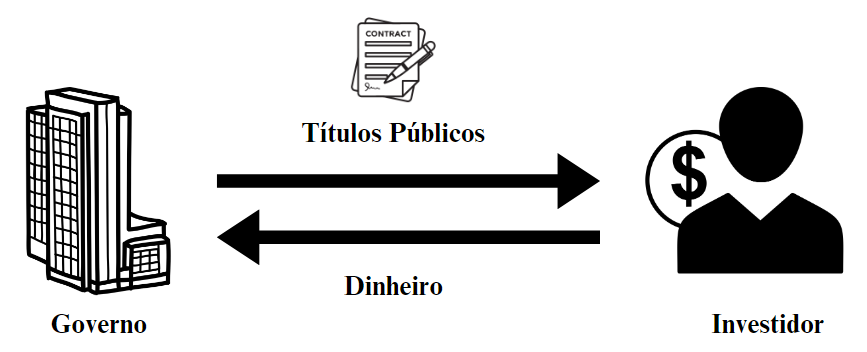

O Governo emite Títulos de Dívida para obter recursos emprestados para diversas finalidades, como financiar déficits orçamentários, realizar investimentos, entre outros. Para isso, o Tesouro Nacional coloca à disposição na plataforma do Tesouro Direto títulos com condições específicas de empréstimo, incluindo taxas de remuneração e prazos (por exemplo, uma taxa de 10% ao ano por 5 anos).

Os investidores acessam a plataforma, verificam as condições oferecidas e, se os termos atenderem suas expectativas de retorno e prazos, compram os títulos, fornecendo assim o dinheiro ao governo.

Resumindo, a emissão de Títulos de Dívida é uma forma de financiamento para o governo. Ao adquirir um Título de Dívida no Tesouro Direto, você empresta dinheiro ao governo brasileiro. Em troca, você receberá o valor emprestado de volta, acrescido dos juros acordados.

Benefícios de Investir no Tesouro Direto

Acessibilidade:

- Você pode começar a investir com apenas 50 reais. Isso representa uma excelente opção para pequenos investidores, já que, em outras modalidades, é muito provável que com essa mesma quantia, os retornos sejam menores e os custos mais elevados.

- Por exemplo, você conseguiria adquirir um CDB ou uma LCI que ofereça 100% do CDI com apenas 30 reais? Difícil.

Transparência:

- Você pode acessar a página oficial do governo (aqui) para verificar a rentabilidade dos diferentes títulos públicos, assim você não fica dependendo de bancos e corretoras para definí-los.

- Essa é uma vantagem extremamente importante, considerando que, na maioria dos outros investimentos realizados no mercado de balcão, o pequeno investidor acaba sendo sujeito ao pagamento de “taxas ocultas” por meio de preços menos favoráveis e com isso passa a ter uma menor rentabilidade.

Liquidez:

- Caso você queira vender seu título antes do seu prazo de vencimento, o governo garante liquidez para esta operação.

- Novamente, caso você queira vender outros ativos de Renda Fixa de forma antecipada, o banco ou intermediário pode aplicar “taxas ocultas”, o que pode acabar penalizando esse tipo de operação.

- Sobre essas “taxas ocultas” me refiro exclusivamente a taxas de liquidação, e não a oscilações de preços decorrentes de marcação a mercado.

- A liquidez do Tesouro Direto é de D+1, o que significa que o dinheiro estará disponível em sua conta um dia útil após a solicitação do resgate.

Segurança:

- Sabemos que o risco do governo quebrar e te dar um calote é baixo (risco de crédito). Mas existe um item adicional de segurança no Tesouro Direto que é importante: falência de intermediadores.

- Caso seu banco ou sua corretora entre em falência, nada impacta seus investimentos, pois ele estará custodiado na B3.

Impostos que incidem na Renda Fixa

Assim como acontece em diversas áreas no Brasil, o governo também aplica impostos sobre os investimentos. Na Renda Fixa, os dois principais tributos são o IOF e o Imposto de Renda. (Há também o “come-cotas”, que será abordado em nosso artigo sobre fundos de investimento.)

IOF

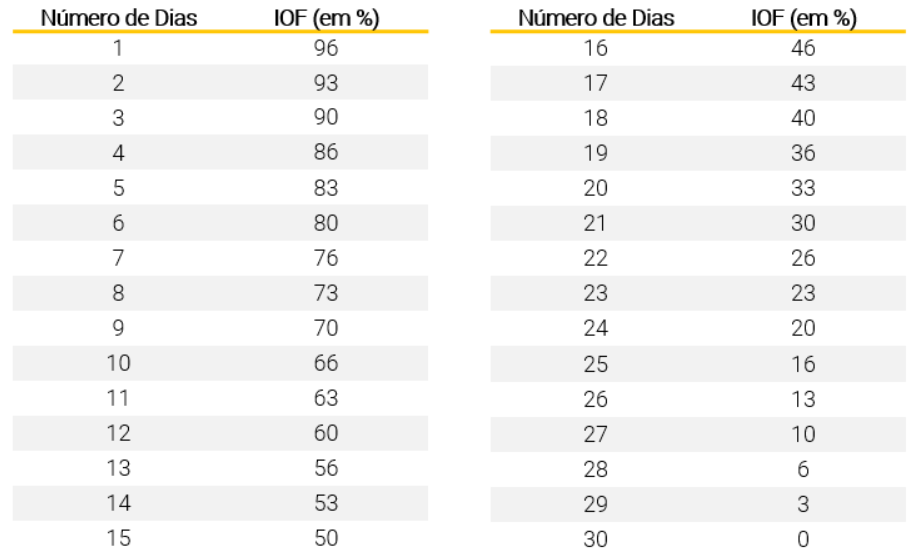

- O IOF é o imposto sobre operação financeira, é um dos impostos que incidem sobre o Tesouro Direto e também em outras modalidades de Renda Fixa, mas ele pode ser evitado. Para evitar esse imposto basta permanecer investido por mais de 30 dias. O IOF é cobrado em alíquota decrescente de acordo com o prazo de seu investimento, chegando a zero após 30 dias.

- Importante saber que o IOF é cobrado somente sobre o rendimento da aplicação e não sobre o valor total que foi aplicado.

Imposto de Renda – IR

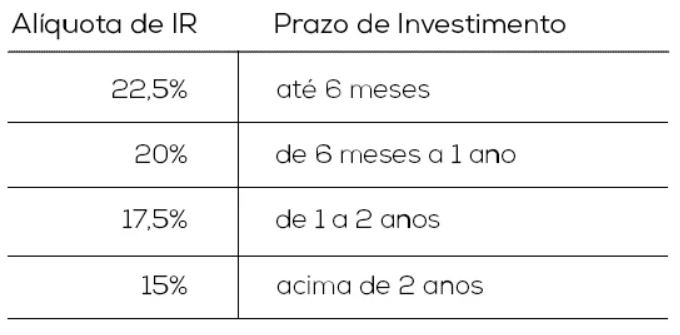

- O Imposto de Renda também incide somente sobre a rentabilidade da sua aplicação e não sobre o valor total.

- O pagamento do IR ocorre apenas em alguns momentos como: na venda do título, no recebimento de cupons de juros ou no vencimento do título. Essa cobrança é feita de forma automática, o imposto fica retido na fonte.

- Quanto mais tempo você permanecer na sua aplicação, menor será a alíquota de IR.

- A alíquota funciona conforme a tabela abaixo:

Gostou desse artigo? Não se esqueça de deixar um comentário e compartilhar!