Um dos veículos mais populares para aplicação de recursos no Brasil são os fundos de investimento. Um fundo de investimento é uma modalidade coletiva de aplicação de recursos financeiros, permitindo que várias pessoas invistam juntas em um único fundo.

Sua popularidade é um resultado de sua grande acessibilidade, diversificação de riscos e por proporcionar ao cotista uma equipe de gestão profissional e qualificada.

Todo fundo possui uma equipe de profissionais que são responsáveis por administrar e investir o dinheiro que foi aplicado no fundo em outros produtos financeiros, que podem variar conforme o tipo de fundo e sua estratégia. Existem fundos de ações, crédito privado, multimercado, imobiliários, entre outros.

É mais provável que uma equipe profissional composta por um gestor e vários analistas tenham uma performance melhor nos investimentos do que um indivíduo sozinho escolhendo os ativos de forma individual.

A diversificação também é um benefício muito importante. Suponha que você invista diretamente em títulos de crédito privado, muito provavelmente você teria que aplicar uma quantia considerável de dinheiro para obter apenas um título. Seu risco estaria exposto somente à esse único título. Em um fundo, esse risco é muito menor pois seu dinheiro será destinado à um conjunto de títulos, seu risco agora estaria espalhado em diversos títulos diferentes.

Os fundos de investimento são considerados muito acessíveis, pois é possível encontrar excelentes opções com aplicações mínimas em torno de R$100,00. Com esse baixo investimento inicial, você tem a oportunidade de investir em um ativo que talvez não conseguiria adquirir de forma individual.

Vamos verificar agora como os fundos de investimento funcionam e quais são seus diferentes tipos:

Constituição e Patrimônio

O fundo de investimento é formado a partir dos recursos aportados pelos diversos investidores, e ao aplicar dinheiro no fundo, cada investidor adquire cotas, que correspondem a uma fração do patrimônio total. O valor de cada cota é calculado dividindo o patrimônio líquido do fundo pelo número total de cotas em circulação. Quando o fundo apresenta uma boa performance, o valor das cotas aumenta; em caso de retornos negativos, o valor das cotas diminui.

Cotas abertas

A maioria dos fundos de investimento que não são negociados em bolsa funcionam no modelo de cotas abertas. Isso significa que, os investidores podem comprar ou resgatar suas cotas a qualquer momento, diretamente com o fundo. O fundo emite novas cotas quando um investidor compra e as “queima” quando um investidor resgata.

Nesse caso, o patrimônio do fundo é variável. Ele pode variar diariamente, dependendo das entradas (novos investidores comprando cotas) e saídas (investidores resgatando cotas).

Cotas fechadas

Nesse caso, existe um limite de emissão de cotas. As cotas geralmente são emitidas durante um período específico, geralmente no momento de criação do fundo ou em ofertas subsequentes.

Os investidores não podem resgatar suas cotas diretamente com o fundo antes do prazo de vencimento, que pode ser determinado por um prazo específico ou pela liquidação dos ativos do fundo.

O patrimônio desses fundos é fixo e permanece relativamente estável com o tempo, pois não há entradas ou saídas constantes de recursos.

Os fundos dessa categoria costumam ser negociados em bolsa de valores.

Um bom exemplo desta categoria são os fundos imobiliários. Os fundos imobiliários captam recursos e compram imóveis. Perceba que, não é possível que esse tipo de fundo funcione no sistema de cotas abertas. Quando você quisesse resgatar suas cotas, o que o fundo faria? Ele não tem como vender uma parte do imóvel para te devolver o dinheiro. Por isso, a quantidade de cotas continua fixa, seu patrimônio não se altera, e suas cotas são negociadas na bolsa de valores.

Gestão Profissional

Todos os fundos são geridos por uma equipe de profissionais, normalmente composta por um gestor e uma equipe de analistas. O gestor é quem toma as decisões de compra e venda, enquanto os analistas o ajudam na escolha dos ativos.

Cada fundo segue uma política de investimento que é pré-definida e disponível em seu regulamento. Os fundos são classificados de acordo com os ativos em que investem. Existem fundos de ações, de renda fixa, multimercados, entre outros. Veremos as características de cada um a seguir.

Principais tipos de fundos de investimentos:

Renda Fixa

Para ser classificado como renda fixa, o fundo precisa ter pelo menos 80% de seu patrimônio aplicado em ativos de renda fixa. Ainda dentro dessa categoria, os fundos podem ser subdivididos em algumas classes. As principais são:

- Curto Prazo: Nesses fundos, os títulos de renda fixa podem ter um prazo de vencimento de no máximo 375 dias, e um prazo médio de vencimento inferior a 60 dias.

- Referenciado: Pelo menos 95% dos ativos devem acompanhar o benchmark estabelecido.

- Simples: Pelo menos 95% dos ativos são investidos em títulos públicos pós-fixados.

- Crédito Privado: O fundo precisa ter no mínimo 50% de de títulos de crédito privado para ter essa denominação.

Ações

Fundos de ações precisam ter pelo menos 67% de seu patrimônio composto pelo seguinte conjunto de ativos financeiros: ações, ETFs de ações e BDRs. Embora possam investir em outras classes de ativos, a maioria dos fundos de ações investe apenas em ações e costuma manter algo em torno de 5% a 10% do patrimônio como caixa, em ativos de renda fixa.

Os fundos de ações buscam ter uma rentabilidade acima do índice Ibovespa.

Multimercados

Os fundos multimercados têm esse nome porque podem alocar seus recursos em qualquer classe de ativos, como renda fixa, renda variável, moedas, derivativos, entre outros. Normalmente, esse tipo de fundo segue uma das seguintes estratégias:

- Alocação Macro

- Long & Short

- Multiestratégia

- Quantitativos

É importante lembrar também que, normalmente, o benchmark dos fundos multimercados é o CDI. Por isso, eles costumam ser um pouco mais arriscados que os fundos de renda fixa, mas também apresentam menos volatilidade que os fundos de ações.

Fundos Imobiliários – FIIs

Conforme vimos anteriormente no artigo sobre renda variável, esse tipo de fundo pode investir em imóveis e também em títulos de dívida relacionados ao mercado imobiliário. Os fundos que investem majoritariamente em imóveis são chamados de fundos de ‘tijolo’, enquanto aqueles que investem predominantemente em ativos de crédito imobiliário são chamados de fundos de ‘papel’.

Taxas nos Fundos de Investimento

Fundos de investimento possuem custos tanto com gestores e analistas quanto com despesas operacionais, que incluem custódia, auditoria, administração e outros serviços necessários para o funcionamento do fundo.

Por isso, existe uma taxa de gestão anual cobrada dos cotistas. Essa taxa é expressa como um percentual sobre o patrimônio líquido do fundo e é deduzida diariamente do valor das cotas, afetando assim a rentabilidade líquida do investidor.

Por exemplo, é comum que fundos multimercados e de ações cobrem uma taxa de gestão de 2% ao ano. Na prática, essa taxa é calculada e aplicada diariamente. Uma taxa anual de 2% equivale a aproximadamente 0,0054% ao dia. Isso significa que, nesse exemplo, 0,0054% do valor total da sua aplicação no fundo é deduzido diariamente como taxa de gestão.

Além da taxa de gestão, também existe a taxa de performance. Essa taxa é uma cobrança adicional aplicada em alguns fundos de investimento como forma de remunerar o gestor por superar um determinado índice de referência, o famoso benchmark. Trata-se de um bônus que o gestor recebe quando o fundo apresenta um desempenho superior ao esperado.

Novamente, em fundos multimercados e de ações, a taxa de performance costuma ser de 20%.

Como funciona na prática: imagine que você tenha investido R$ 100 mil em um fundo de ações. Durante o ano, o fundo teve um rendimento de 20%, enquanto o benchmark, o Ibovespa, teve um rendimento de 10%. Nesse caso, a taxa de performance seria cobrada apenas sobre os 10% que excederam o benchmark, ou seja, 20% sobre R$ 10 mil, totalizando R$ 2 mil.

Impostos nos Fundos de Investimento

Lembrando que a cobrança de impostos só incide em cima dos lucros e não do valor total aplicado. Todos os impostos nos fundos de investimento são recolhidos na fonte

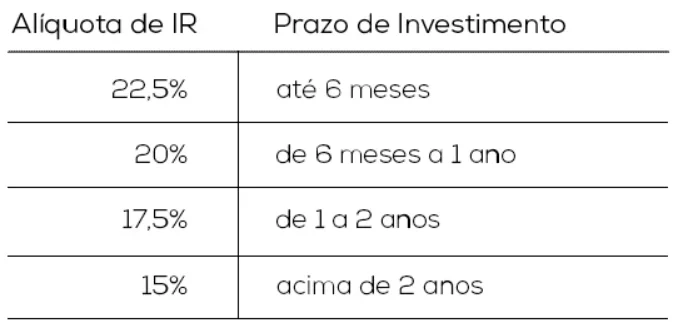

Nos fundos de renda fixa e multimercados, a tributação é feita de acordo com a tabela regressiva de IR da mesma maneira que acontece com os títulos de renda fixa. Quanto mais tempo você permanecer investido, menor serão os impostos.

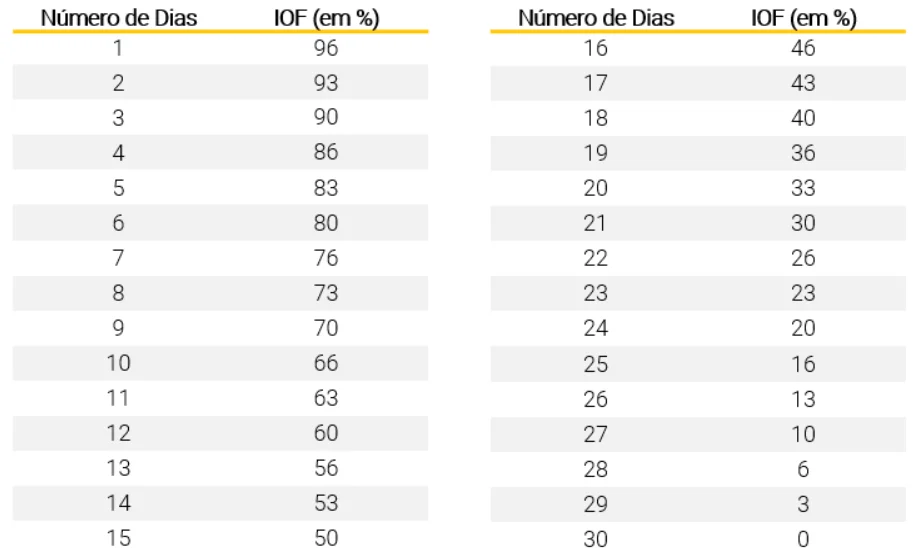

Nos fundos de renda fixa, também existe a cobrança de IOF em aplicações com menos de 30 dias de acordo com a tabela abaixo:

A tributação nos fundos de ações é relativamente mais simples, já que há apenas a incidência de uma alíquota fixa de 15% sobre o lucro obtido, independentemente do período em que o capital permaneceu investido no fundo. Além disso, os fundos de ações não estão sujeitos à tributação de come-cotas.

Imposto Come-cotas

O governo, sempre buscando arrecadar mais, não quer esperar até o momento do resgate para cobrar impostos sobre as aplicações. O come-cotas é uma antecipação do recolhimento do Imposto de Renda que ocorre em fundos de renda fixa e multimercados. Ele é cobrado no último dia útil dos meses de maio e novembro de cada ano, ou no momento do resgate, se realizado antes dessas datas.

O IR antecipado é calculado com base na menor alíquota para cada tipo de fundo. Em fundos de curto prazo, a cobrança é de 20% sobre os ganhos, e em fundos de longo prazo, é de 15%.

Essa cobrança pode ser um pouco confusa, pois não reduz simplesmente o valor da sua aplicação.

A diferença é que essa tributação incide diretamente na quantidade de cotas dos fundos e não sobre o valor delas. Na prática, o cotista terá uma redução no número de cotas que possui em seus fundos.

Imagine que você tenha aplicado R$ 100 mil em um fundo de renda fixa no início do ano. Na aplicação, cada cota tinha o valor de R$ 1, ou seja, você adquiriu 100 mil cotas do fundo. No fim de maio, sua rentabilidade acumulada foi de 10%, e seu montante total agora é de R$ 110 mil. Você continua possuindo 100 mil cotas, mas agora cada cota vale R$ 1,10.

O come-cotas incidirá sobre os R$ 10.000 de lucro, resultando em um imposto de 15%, o que equivale a R$ 1.500. Como esse imposto reduz a quantidade de cotas e não o valor da sua aplicação, você teria perdido cerca de 1.363 cotas.

Com isso, no primeiro dia de junho você estaria com a seguinte posição:

- Valor total: R$ 108.500,00

- Quantidade de cotas: 98.637

- Valor da cota: R$ 1,10

Conclusão

Os fundos de investimento podem ser uma excelente ferramenta para diversificação, pois oferecem acesso a diversos mercados e investimentos que muitas pessoas não conseguiriam acessar de forma individual.

A equipe de gestão profissional também pode ser um diferencial na hora de alocar os recursos e atingir uma melhor relação entre risco e retorno.

Contudo, as taxas de gestão, performance e impostos podem fazer com que a rentabilidade da aplicação fique aquém das expectativas. Por isso, para encontrar um bom fundo de investimento, é importante analisar e comparar a rentabilidade entre diferentes fundos, verificar seu histórico, sua política de investimentos e avaliar se o fundo tem sido capaz de superar seu benchmark de forma consistente.

Além disso, considere fatores como a experiência da equipe de gestão, a transparência na comunicação com os investidores e as condições de mercado que podem influenciar o desempenho futuro.